Содержание:

Внимание! Декларацию УСН для ООО нужно сдать до 28 марта. Получите её сейчас.

Заполнить декларацию УСН онлайн

Укажите доходы, расходы и другие сведения для декларации по подсказкам. Сервис сам сделает расчёты и заполнит актуальный бланк декларации УСН.

Дата обновления:

Инструкция для подготовки декларации УСН для ООО с изменениями 2023 года

- 15 февраля 2023

- Просмотров:

ООО на УСН “Доходы” заполняют 1.1 и 2.1.1 раздел. На объекте “Доходы минус расходы” разделы другие: 1.2 и 2.2. Титульную страницу заполняют все, а раздел 2.1.2 - только плательщики торгового сбора на “Доходах”. В случае целевого финансирования требуется указать данные и в разделе 3.

Используйте старый бланк 2020 года, чтобы отчитаться за 2022-ой. Новая форма будет актуальна только со следующего года.

Используйте старый бланк 2020 года, чтобы отчитаться за 2022-ой. Новая форма будет актуальна только со следующего года.

Скачать бланк отчетности по УСН для ООО

Налоговая декларация для ООО на УСН

1. Заполнение декларации для ООО по разделам

Первая страница декларации, а также дополнительные разделы 2.1.2 и 3 заполняются одинаково вне зависимости от объекта исчисления налога.

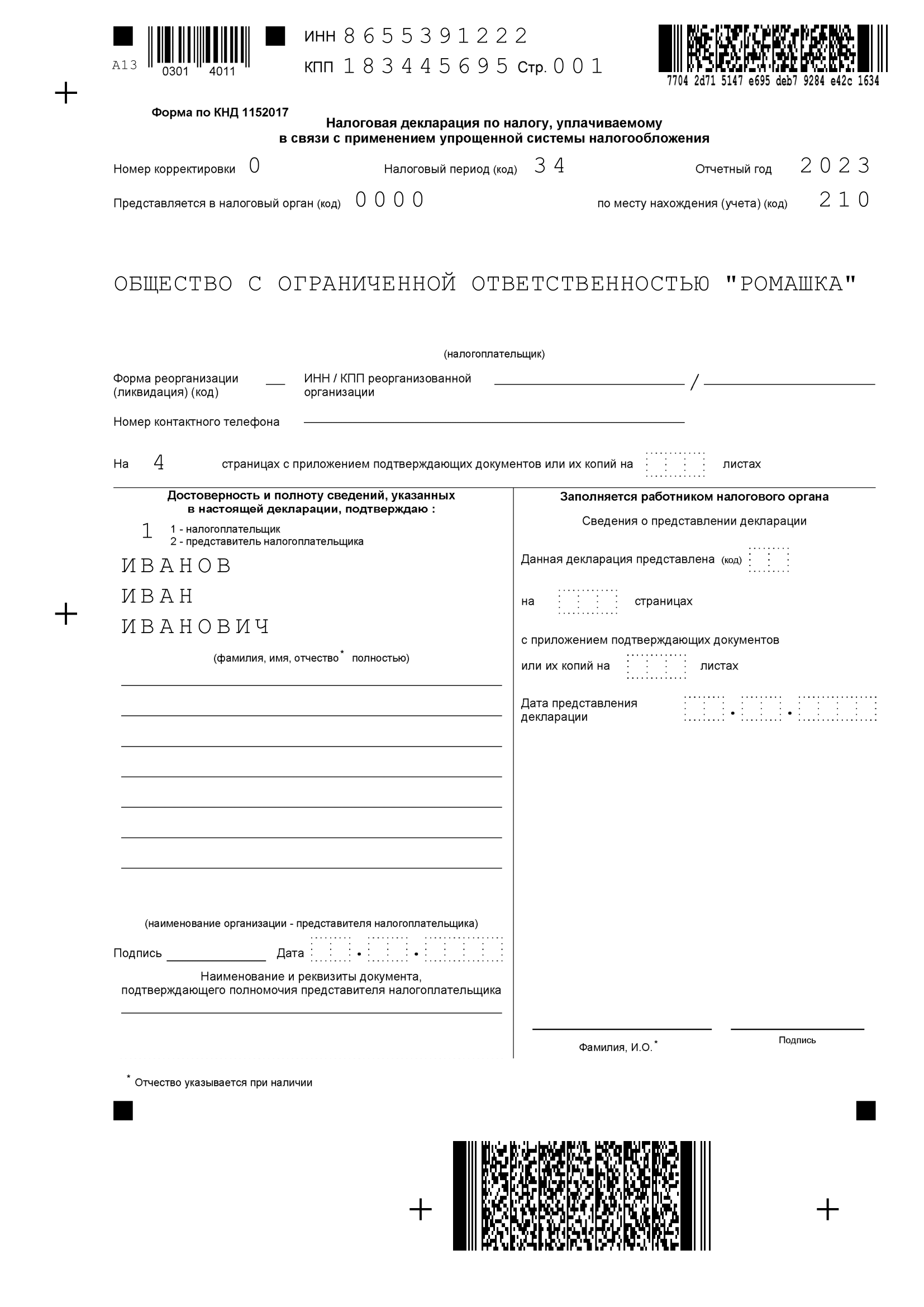

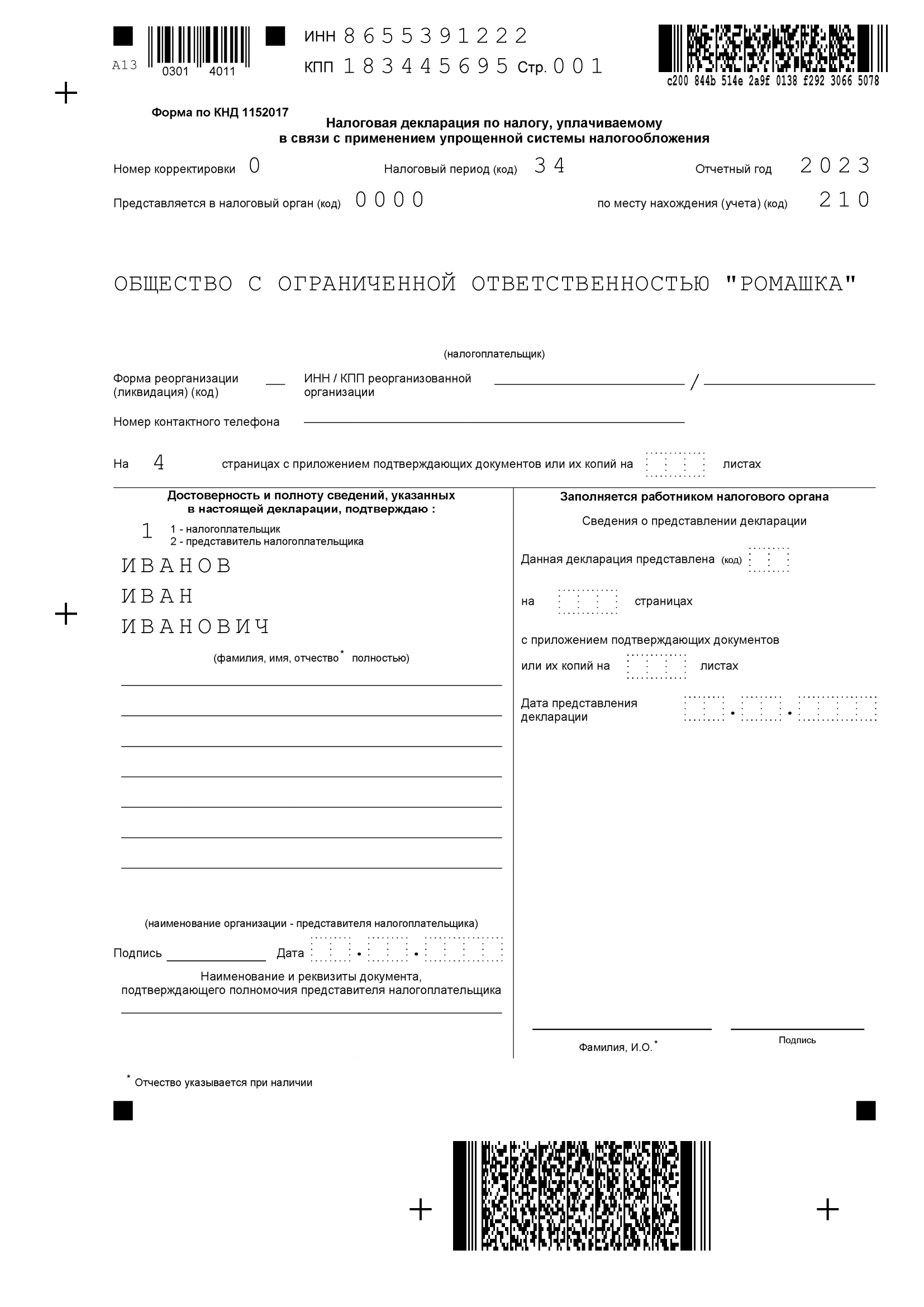

Заглавный лист. Вносится ИНН и КПП. Указывается значение “0” в поле “Номер корректировки”, если отчет не сдается повторно. Налоговый период в 1 год обозначается кодом 34. Также указывается сам отчетный год и код вашей инспекции. ООО указывают код 210 в графе “по месту учета”. В полях, предназначенных для налогоплательщика, полностью указывается наименование организации, также как в уставе. Далее отмечаются поля о достоверности сведений.

Раздел 2.1.2 заполняют только ООО на объекте “Доходы”, которые переводили оплату торгового сбора. Они заносят данные в строки 150-153 поквартально. Не забудьте, что на сумму сбора можно уменьшить налог к уплате после вычета страховых отчислений.

Раздел 3 пропустите, если не получали целевое финансирование.

Далее заполнение разделов зависит от объекта налогообложения ООО.

1.1. В каких разделах указывать данные на УСН 6%

Пример декларации УСН для ООО на объекте “Доходы”

- В разделе 1.1 отражается налог и авансовые взносы по вашей компании. Если за год юр. адрес не менялся - однократно впишите свой ОКТМО в графе 010.

- В раздел 2.1.1 вносится информация по доходам и взносам за периоды. Подсказки документа позволят понять - в какие поля внести данные.

1.2. В каких разделах указывать данные на УСН 15%

Пример декларации УСН для ООО на на объекте “Доходы минус расходы”

- В разделе 1.2 укажите налог, который получится в результате расчетов. Однократно укажите ОКТМО в 010 строке, если у ООО не менялся юр. адрес. Если же были изменения, то нужно заполнить и строки 030, 060, 090.

- Данные в раздел 2.2 вносятся после подсчета всех сумм (доходы, расходы, налог). Здесь также указывается код “1” в поле 201, означающий применение ставки 15% или сниженной ставки для вашего региона. Получить ответы на вопросы по статьям расходов, подходящим для уменьшения налоговой базы, можно в НК РФ - ст. 346.16. Кстати, налог можно уменьшить и на суммы страховых отчислений за сотрудников. Не забывайте считать данные нарастающим итогом. Если удалось отработать в плюс - укажите прочерки в графах для отражения убытка. Если нет - внесите информацию нарастающим итогом по кварталам.

Обратите внимание

Изменился срок сдачи отчетности УСН для ООО: в 2023 году нужно успеть отчитаться до 25 марта. В противном случае будет назначен штраф 1000 рублей.

Сформируйте декларацию УСН для ООО онлайн

С помощью нашего сервиса вы сможете подготовить налоговую отчетность за 15 минут. Внесите название ООО в систему, и суммы, которые рассчитали. Сервис распределит информацию правильно, в подходящие поля. Вы скачаете готовый документ, в котором невозможно допустить ошибку, так как автоматическая программа не ошибается.